새로운 코로나19 확산으로 인한 봉쇄 조치, 러시아-우크라이나 분쟁 및 기타 요인들로 인해 항구에서의 지연이 더욱 길어지고 비용이 추가로 상승함에 따라 글로벌 공급망 문제는 악화될 전망이다. 이는 로열 뱅크 오브 캐나다(RBC)가 화요일 발표한 최신 보고서에서 밝힌 내용이다.

컨테이너선이 미국 캘리포니아주 롱비치항에 도착하여 화물을 하역하고 있다.

로열 뱅크 오브 캐나다(RBC) 애널리스트들의 연구에 따르면, 현재 세계 컨테이너 선박 전체의 5분의 1이 주요 항구에서 정체되고 있다. 현재 중국 동부 지역 항구에서 부두 접안을 기다리는 선박 수는 총 344척으로, 지난 한 달간 34% 증가했다. 이와 더불어 미국 내륙 운송의 병목 현상까지 겹쳐, 상품이 미국 창고로 운송되는 데 평소보다 훨씬 오랜 시간이 소요되고 있다. 또한 유럽에서도 아시아에서 출발한 선박의 평균 지연 시간이 4일에 달해, 유럽산 제품을 미국 동부 해안으로 운송하기 위한 빈 컨테이너 부족 등 여러 파급 효과가 발생하고 있다.

"글로벌 항구 혼잡 상황이 악화되고 있으며, 점차 더 흔해지고 있다." RBC의 디지털 인텔리전스 전략 담당 부문장 마이클 트란(Michael Tran)과 그의 동료 잭 에반스(Jack Evans)는 보고서에서 이와 같이 밝히며, 상황이 언제 개선될지 예측하기 어렵다고 인정했다. 선박과 컨테이너는 취소를 방지하기 위해 정확한 시점과 장소에서 확보되어야 한다. 어느 하나라도 불일치가 발생하면 선박이 만재 상태로 운항하게 되어, 동일한 화물량을 운송하기 위해 더 많은 선박이 필요하게 된다. RBC는 이러한 다수의 문제들이 시장 전반에 걸쳐 "도미노 효과처럼 부정적인 복합적 영향을 미치고 있다"고 지적했다.

선박 지연

지난 2월 말 발발한 러시아-우크라이나 갈등으로 흑해에서 여러 척의 선박이 침몰하면서, 보험사들이 보험료를 갈등 이전의 0.25%에서 1%~5%로 인상하였다. 한편, 세계 최대 연료 공급 항구인 싱가포르의 부unker 가격은 지난 1년간 66% 상승하였다. 보고서는 "많은 시장 참여자들이 공급망 문제들이 지금까지 해결될 것이라고 잘못 가정했으나, 이러한 시나리오는 실현되지 못했다"고 지적하였다. 전 세계 항구의 혼잡 상황은 악화되고 있으며, 점차 더 흔해지고 있다.

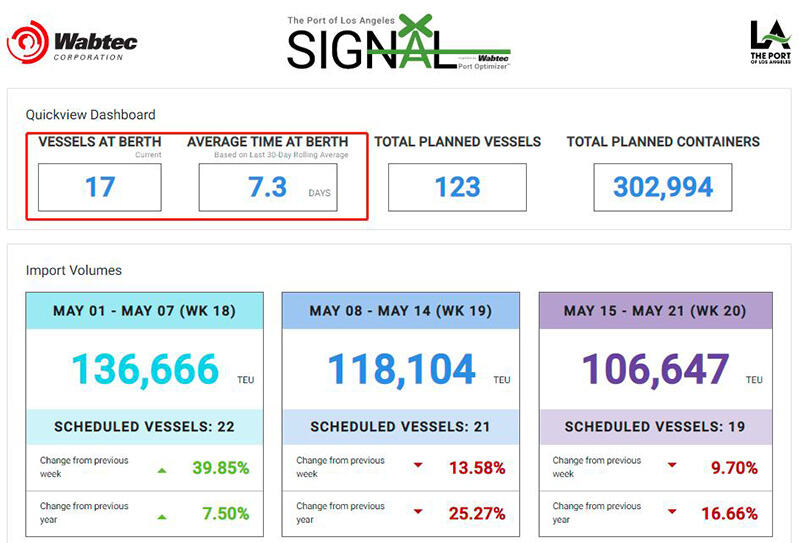

로열 뱅크 오브 캐나다(RBC)는 지난 몇 달간 선박 지연이 약간 개선되었으나, 3월 전 세계 평균 선박 지연은 여전히 7.26일을 기록했으며, 정상적인 상황에서는 거의 4.5일을 넘지 않는다고 지적했다. 미국 서부 해안의 로스앤젤레스항과 롱비치항은 여전히 회복에 어려움을 겪고 있으며, 현재 로스앤젤레스항에는 여전히 17척의 선박이 대기 중이다. 항만 운영의 비효율성으로 인해 턴어라운드 타임(ToT)이 한 달 전 5일에서 7.3일로 급증했으나, 작년 크리스마스 이전 피크 시기의 최고치인 8.7일보다는 여전히 낮은 수준이다.

유럽에서는 러시아의 '특별 군사 작전'으로 인해 여러 주요 해운사들이 발트해와 흑해로의 화물 운송을 중단했다. 또한 몇 개의 주요 유럽 국가들도 러시아 국기 선박의 자국 항구 입항을 금지했다. 이로 인해 해상 운송 경로가 변경되었고, 유럽 항구로의 컨테이너선 운항 활동이 증가하였다. 유럽에서 가장 큰 세 개의 컨테이너 항구인 로테르담, 앤트워프, 함부르크의 총 회전 시간(Total Turnaround Time, ToT)은 5년 평균 대비 각각 8%, 30%, 21% 증가하였다. RBC 애널리스트는 "운송 비용 정상화를 위한 구체적인 방안을 제시하기 전에, 회전 시간(ToT)을 급격히 단축해야 한다"고 지적했다. "그러나 문제는? 현재 상황이 더욱 악화되고 있다."

미국 제조업체들의 공급망 혼란 심화

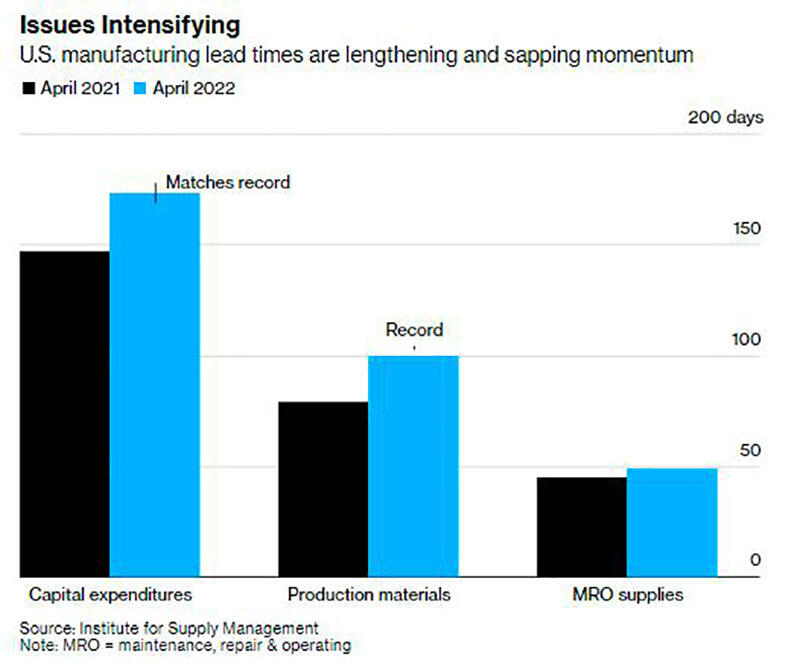

미국 제조업체를 둘러싼 공급망 혼란의 폭풍이 더욱 거세졌으며, 원자재 및 설비의 리드타임이 4월에 사상 최고 수준을 기록했다. 미국 공급관리협회(ISM)가 월요일 발표한 자료에 따르면, 생산용 원자재 수령까지 평균 100일이 소요되며, 이는 1987년 이래 가장 긴 기간이다. 자본지출(Capital Expenditures)의 경우 평균 계약 체결 기간이 놀라운 173일로 늘어나 사상 최고치와 동일한 수준을 기록했다.

운송 지연 외에도 인력 채용 실패도 제조업체들의 문제를 악화시키고 있다. ISM 조사 응답자 중 채용을 진행 중인 기업의 34%가 채용 공석을 채우기 어려웠다고 답했는데, 이는 한 달 전 28%에서 상승한 수치다. 노동시장은 극도로 타이트한 상태다. 노동력과 물류 분야에서 점차 심화되는 역량 제약으로 인해 생산 및 신규 주문 증가 속도가 둔화되고 있다고 ISM은 밝혔다.

“수요는 여전히 강세를 보이고 있으나, 공급 제약으로 인해 생산 확대가 어려워 공장들이 이를 따라가지 못하고 있다”고 암허스트 피어폰트 증권의 수석 이코노미스트 스티븐 스탠리(Stephen Stanley)는 보고서에서 밝혔다. 한 제조업체의 구매 관리자는 “이번 감염병 확산 사태로 인해 3분기 실적에 부정적인 영향이 발생했다”고 말했다. 초기 공급 우려 사항. 이에 대응해 구매 담당자들은 해당 기업이 고객의 납기 일정을 연장하고, 내년 1분기 수요를 충족시키기 위해 제품을 주문하고 있다고 전했다.

주요 공장 구매관리자지수(PMI)가 예상 외로 지난달 2020년 9월 이래 최저 수준으로 하락했지만, ISM 제조업 비즈니스 조사 위원회(ISM Manufacturing Business Survey Committee)의 의장인 티모시 피오레(Timothy Fiore)는 이는 수요 측면의 문제가 아니라고 지적했다. 제조업은 여전히 ‘수요 주도형이면서 공급망 제약을 받는 환경’에 놓여 있다. 웨브텍(Wabtec) 포트 옵티마이저(Port Optimizer) 자료에 따르면, 4월 로스앤젤레스항(Los Angeles Port)을 통과한 입항 컨테이너 수가 1년 전보다 부진했다. 미국에서 가장 분주한 컨테이너 항구인 이 항구는 이번 주 기준, 화요일 발표된 추정치에 따르면 2021년 동기 수준과 맞물릴 전망이다. 팬데믹의 영향을 고려할 때, 이러한 변동성 있는 수치들은 향후 수주간 주목해볼 가치가 있다.

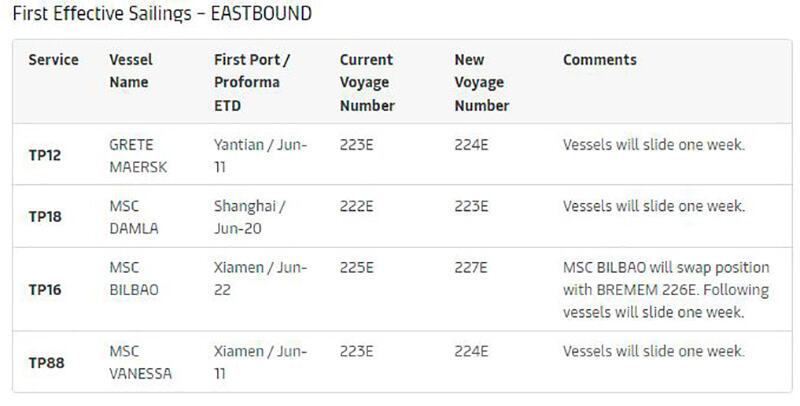

2일, 머스크(Maersk)는 ‘터미널 혼잡 및 선박 사고로 인한 서비스 네트워크 내 지연 누적 현상이 지속됨’을 이유로 태평양 횡단 노선 상의 여러 항해 일정을 1주일 연기한다고 발표했다.