Ang mga problema sa pandaigdigang supply chain ay tila lalala pa dahil sa mga lockdown na dulot ng bagong alon ng COVID-19, ang konflikto sa Russia-Ukraine, at iba pang mga kadahilanan na nagdudulot ng mas mahabang pagkaantala sa mga daungan at karagdagang pagtaas ng gastos, ayon sa isang bagong ulat ng Royal Bank of Canada na inilabas noong Martes.

Ang mga barkong kargamento ay nag-uunlad ng kargamento sa Daungan ng Long Beach, California

Ang pananaliksik ng mga analista ng Royal Bank of Canada (RBC) ay nakakita na ang isang-kalima ng pandaigdigang armada ng mga kargamentong barko ay kasalukuyang nababalakid sa mga pangunahing daungan. Ang kabuuang bilang ng mga barko na kasalukuyang naghihintay ng mga bakuran sa Silangang Tsina ay 344, na isang pagtaas na 34% kumpara sa nakalipas na buwan; kasama ang bottleneck sa panloob na transportasyon sa Estados Unidos, mas matagal nang karaniwan ang pagpapadala ng mga kalakal patungo sa mga bodega sa Estados Unidos. Sa Europa rin, ang mga barko mula sa Asya ay nahihintay ng average na apat na araw, na nagdudulot ng ilang pang-unos na epekto, kabilang ang kakulangan ng mga walang laman na kontainer na dinala ang mga kalakal na gawa sa Europa patungo sa silangan ng baybayin ng Estados Unidos.

"Lumalala ang kongestiyon sa mga pandaigdigang daungan at naging mas karaniwan na ito," sinabi nina Michael Tran, pinuno ng digital intelligence strategy ng RBC, at kanyang kasamahan na si Jack Evans sa ulat, na kinikilala na mahirap sabihin kung kailan pa mapapabuti ang sitwasyon. Kailangang magagamit ang mga barko at mga konteiner sa tamang oras at lugar upang maiwasan ang kanselasyon. Ang anumang hindi pagkakatugma ay magdudulot ng operasyon ng barko sa buong kapasidad nito, kaya't kailangan ng higit pang mga barko upang dalhin ang parehong dami ng karga. Sinabi ng RBC na ang napakaraming isyu ay may "negatibong epekto na parang domino sa buong mga merkado."

Pagkaantala ng Barko

Ang konlikto sa pagitan ng Russia at Ukraine na sumiklab noong huling bahagi ng Pebrero, kung saan ilang barko ang lumubog sa Dagat Itim, ay nagpabaya sa mga kompanya ng panseguro na dagdagan ang mga premium sa panseguro mula sa 0.25% bago ang konlikto patungo sa 1% hanggang 5%. Samantala, ang presyo ng bunker sa Singapore, ang pinakamalaking pantalan para sa pagpapaulan ng langis sa buong mundo, ay tumaas ng 66% sa nakalipas na taon. "Maraming kalahok sa merkado ang nagsipagkamali sa pag-aakalang matatapos na ang mga isyu sa suplay chain hanggang dito, ngunit hindi nangyari ang ganitong senaryo," sabi ng ulat. Ang kaguluhan sa mga pantalan sa buong mundo ay tumitinding at naging mas karaniwan.

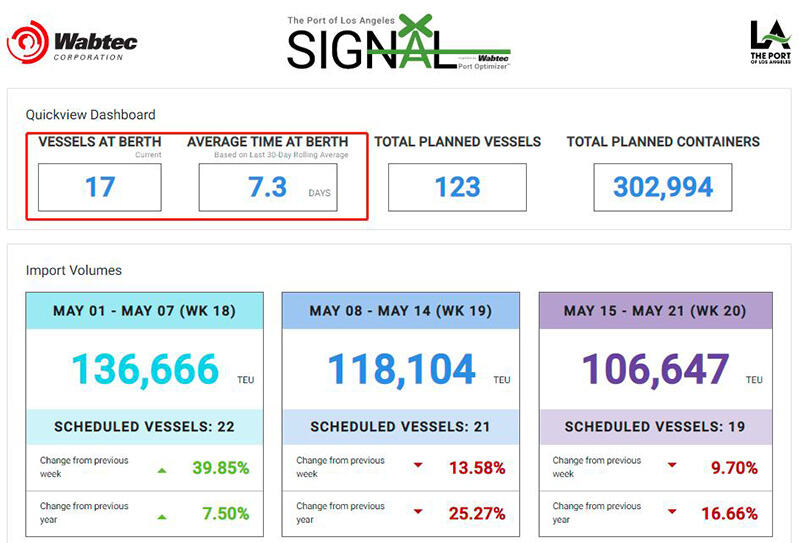

Tinatalakay ng Royal Bank of Canada (RBC) na kahit na ang mga pagkakaantala sa paglalayag ng mga barko ay sumigla nang bahagya sa nakaraang ilang buwan, ang karaniwang pagkakaantala ng mga barko sa buong mundo noong Marso ay nanatiling nasa 7.26 na araw, at bihira nang lumampas sa 4.5 araw sa ilalim ng normal na kalagayan. Sa Kanlurang Baybayin ng Estados Unidos, ang mga pantalan ng Los Angeles at Long Beach ay naghirap pa rin upang makabawi at patuloy na nahihirapan na panatilihin ang bilis ng operasyon. Kasalukuyang may 17 barko pa ring naghintay sa pila sa Los Angeles, at ang kahinaan sa operasyon ng pantalan ay nagdulot ng pagtaas ng oras ng pagbabalik (ToT) mula 5 araw noong isang buwan ang nakalipas tungo sa 7.3 araw, bagaman ito ay nananatiling mas mababa kaysa sa tuktok na 8.7 araw noong pre-Christmas peak noong nakaraang taon.

Sa Europa, ang "espesyal na operasyong militar" ng Russia ay nangahulugan na ilang pangunahing linya ng pagpapadala ay tumigil sa pagpapadala papasok sa Baltiko at Dagat Itim. Ilan pang pangunahing bansa sa Europa ay nagbawal din sa mga barkong may watawat ng Russia na pumasok sa kanilang mga daungan. Ito ay nagbago sa mga ruta ng pagpapadala at nagdulot ng dagdag na aktibidad ng mga container ship papasok sa mga daungan ng Europa. Ang tatlong pinakamalaking daungan ng container sa Europa—naman ang Rotterdam, Antwerp, at Hamburg—ay 8%, 30%, at 21% na mas mataas kaysa sa kanilang normal na antas sa loob ng limang taon sa kabuuang turnaround time (ToT). "Kailangang bigyang-pansin ang pagbawas ng turnaround time (ToT) nang malaki bago tayo maaaring magbigay ng tiwala sa isang landas patungo sa normalisasyon ng mga gastos sa transportasyon," sabi ng mga analista ng RBC. "Ngunit ang tanong? Lumalala pa ito ngayon."

Lumalala ang kaguluhan sa supply chain ng mga tagagawa sa Estados Unidos

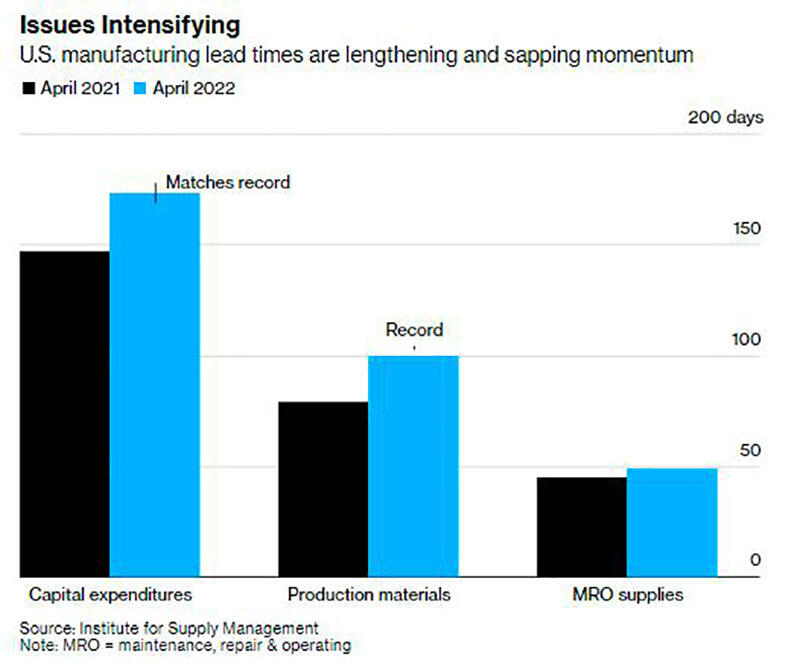

Ang ulan ng kaguluhan sa supply chain para sa mga tagagawa sa U.S. ay lumakas, na may pinakamataas na antas ng lead times para sa mga materyales at kagamitan noong Abril. Kinakailangan ang average na 100 araw upang matanggap ang mga materyales para sa produksyon—ang pinakamahabang panahon mula noong 1987, ayon sa mga datos mula sa Institute for Supply Management na inihayag noong Lunes. Para sa mga capital expenditures, tumataas ang average na commitment time hanggang sa napakalaking 173 araw, na katumbas ng pinakamataas na antas sa rekord.

Bukod sa mga problema sa pagpapadala at mga pagkakaantala sa pagpapadala, ang kakulangan din sa pagkuha ng mga manggagawa ay nagpapalubha sa suliranin ng mga tagagawa. Ang 34% ng mga sumagot sa survey ng ISM na naghahanap ng mga empleyado ay nagsabi na mahirap punuan ang mga bakanteng posisyon—tumaas mula sa 28% isang buwan na ang nakalipas. Lubhang mahigpit ang merkado ng trabaho. Ang patuloy na paglaki ng mga limitasyon sa kapasidad sa sektor ng paggawa at logistics ay nagdulot ng mas mabagal na paglago sa produksyon at sa mga bagong order, ayon sa ISM.

“Patuloy na malakas ang demand, ngunit hindi kayang tugunan ng mga pabrika dahil sa mga kahihintuan sa suplay na nagpipigil sa pagpapalawak ng produksyon,” sabi ni Stephen Stanley, pangunahing ekonomista ng Amherst Pierpont Securities, sa isang paalala. Ang pagkalat ng outbreak ay nagdulot ng negatibong epekto sa ika-apat na kwarter, ayon sa isang purchasing manager ng isang kumpanya ng pagmamanupaktura. Unang mga kahihintuan sa suplay. Bilang tugon, sinabi ng mga buyer na pinahahaba ng kumpanya ang lead time para sa mga customer at nag-o-order ng mga produkto upang tugunan ang demand sa unang kwarter ng susunod na taon.

Kahit na ang pangunahing indeks ng mga tagapamahala sa pagbili ng pabrika ay biglang bumaba noong nakaraang buwan papuntang pinakamababang antas nito mula Setyembre 2020, binanggit ni Timothy Fiore, pangulo ng ISM Manufacturing Business Survey Committee, na hindi ito isang suliranin sa demand. Ang produksyon ay "nananatiling nasa kapaligirang hinahatak ng demand ngunit limitado ng supply chain." Ayon sa datos mula sa Wabtec Port Optimizer, ang bilang ng mga pasok na konteiner na dumaan sa Daungan ng Los Angeles noong Abril ay umatras kumpara sa parehong panahon noong nakaraang taon. Ayon sa mga pagtataya noong Martes, ang pinakabusy na daungan ng konteiner sa Estados Unidos ay kasalukuyang umaabot sa antas ng parehong panahon noong 2021. Dahil sa epekto ng pandemya, ang mga nagbabagong bilang na ito ay magiging mahalaga na subaybayan sa mga susunod na linggo.

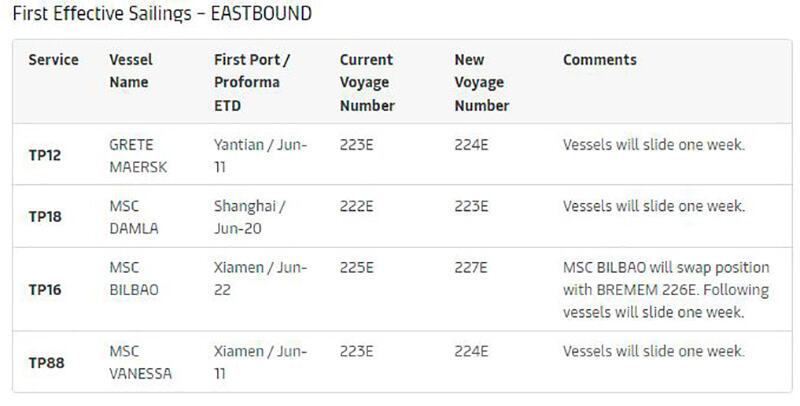

Noong ika-2, inanunsyo ng Maersk na ang mga biyahe ng ilang barko sa ruta ng trans-Pacific ay maibabalang sa loob ng isang linggo, dahil sa "patuloy na pag-umpol ng mga pagkaantala sa network ng serbisyo dahil sa karamihan ng mga terminal at mga aksidente sa barko."